Samo v Srbiji: Medveda peljal na kavo")

Janez Janša: »Golobova koalicija bo razpadla zaradi koritništva«")

Igor Colja županski kandidat v Kopru: “Koprska občina potrebuje zmerno občinsko politiko«")

Romana Tomc: Mislim, da se nam bo po vladi Janeza Janše še močno kolcalo")

Oprostite, Nataša Pirc Musar, vi niste predsednica vseh")

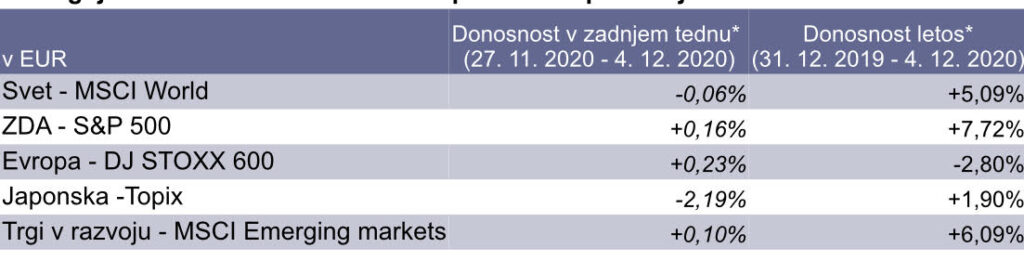

Večina kapitalskih trgov je tudi v prejšnjem tednu nadaljevala niz rasti, k čemur je v večji meri pripomogel optimizem vlagateljev, da bo razvoj cepiva proti Covid-19 podprl globalno okrevanje gospodarstev v prihodnjem letu. Sentimenta ni prekinila niti opazna upočasnitev zaposlovanja v ZDA, saj ta dviguje obete za dodatne fiskalne spodbude v prihodnje.

* Vključujoč bruto dividende, preračunano v EUR. Vir: Bloomberg

* Vključujoč bruto dividende, preračunano v EUR. Vir: Bloomberg

Hitrost okrevanja ameriškega trga dela se je novembra upočasnila, saj je zasebni sektor v mesecu, zasenčenem z naraščajočimi primeri okužb s Covid-19 in ponovno uvedbo ukrepov zapiranja dejavnosti, ustvaril skoraj polovico manj delovnih mest, kot je bilo pričakovano. Ameriško gospodarstvo je novembra tako ustvarilo zgolj 245.000 delovnih mest, stopnja brezposelnosti pa je upadla na 6,7 %. Razočaral je tudi podatek o rasti plač v zasebnem sektorju, ki so se do sredine novembra povečale za manj kot pričakovano. Neugodni podatki s trga dela pa nasprotno niso zamajali sentimenta vlagateljev – upočasnitev rasti zaposlovanja namreč zvišuje obete za čimprejšen sprejem novih spodbudnih ukrepov. Pogajanja v Kongresu glede sprejema novega paketa pomoči so prejšnji teden sicer nakazala napredek, vendar takojšen dogovor še zdaleč ni zagotovljen. Demokrati in republikanci namreč še vedno ostajajo razdeljeni glede obsega pomoči, zaradi česar bo dogovor po vsej verjetnosti sprejet šele v začetku prihodnjega leta.

Na ameriških tleh se zaključuje sezona objav poslovnih rezultatov družb za tretje četrtletje, ki se je izkazala za bistveno boljšo od pričakovanj. Po trenutno objavljenih rezultatih 465 družb, vključenih v indeks S&P 500, so dobički na letni ravni v povprečju sicer upadli za 6,42 %, je pa kar 84 % družb z objavo poslovnih rezultatov poskrbelo za pozitivno presenečje v primerjavi s pričakovanji analitikov. Nadpovprečno so se odrezale predvsem družbe iz tehnologije in zdravstvenega sektorja ter družbe, vezane na razpoloženje potrošnika, medtem ko so v skladu s pričakovanji največji upad prihodkov v času pandemije zabeležile družbe iz dejavnosti transporta, energije in trajnih potrošnih dobrin.

Ugodno je na borze vplivala tudi novica, da sta Pfizer in njegov evropski partner BioNTech že zaprosila za dovoljenje za uporabo cepiva proti Covid -19 na evropskih tleh. Združeno kraljevstvo bo, kot prva država v Evropi, že naslednji teden pričelo z distribucijo novega cepiva. Prvotno navdušenje je proti koncu tedna sicer zamajala novica o težavah podjetja pri zagotavljanju dobave, ki pa kljub temu ostaja na poti, da do konca leta dostavi 50 milijonov odmerkov.

Ob odsotnosti drugih podatkov je vlagatelje razveselila objava podatkov o industrijski proizvodnji v Nemčiji. Skupni obseg novih naročil v nemški industriji se je namreč meseca oktobra okrepil za več kot pričakovano (2,9 %; 1,5 % pričakovano), obseg posla pa je hkrati presegel tudi predkoronske ravni. Novica je razveselila vlagatelje, saj vzbuja upanje, da predelovalni sektor v največjem evropskem gospodarstvu kljub drugemu valu pandemije ni prizadet in da je gospodarska šibkost v večji meri posledica stanja v storitvenem sektorju.

Tudi na azijski celini so bili v ospredju gospodarski podatki držav. Kitajska je novembra zabeležila najhitrejšo rast proizvodne aktivnosti v zadnjem desetletju ter se hkrati že vrnila na predkoronske ravni. Po zaprtju gospodarstva so k okrevanju pripomogle predvsem državne spodbude za naložbe v infrastrukturo ter domače povpraševanje, medtem ko je na izvozni strani največji doprinos ustvarila prodaja medicinske opreme. Že peto zaporedno mesečno izboljšanje proizvodne aktivnosti so na račun povečane proizvodnje industrijskih strojev, avtomobilov ter elektronike oktobra zabeležili tudi na Japonskem.

Avtor: mag. Bijanka Pavšič, upraviteljica premoženja, NLB Skladi, d.o.o.

Oglaševalska vsebina

{kind=link}